A discussão sobre moradia acessível ganhou novos capítulos nos últimos anos, principalmente com o fortalecimento das regras que envolvem as unidades habitacionais de interesse social (HIS) e habitação de mercado popular (HMP). Em nossos estudos no Portal Cri, sempre buscamos traduzir essas normas para construtoras, incorporadoras e demais players do setor imobiliário de modo simples e direto. É por meio dessas unidades que milhares de famílias de baixa renda conquistam a casa própria ou conseguem alugar um imóvel a preços acessíveis, devido aos subsídios e políticas públicas bem definidas por decretos municipais.

O que são as unidades HIS/HMP

As unidades HIS (Habitação de Interesse Social) e HMP (Habitação de Mercado Popular) foram criadas como resposta à necessidade de ampliar o acesso à moradia para famílias com renda limitada, especialmente em grandes centros urbanos. Essas moradias contam com regras específicas, subsidiadas pelo poder público e em muitos casos viabilizadas por parcerias com o setor privado. Dessa forma, construtoras e investidores também têm importante papel nesse ecossistema.

No caso das HIS, existem duas faixas de renda:

- HIS-1: Famílias com até 3 salários mínimos de renda mensal.

- HIS-2: Famílias com até 6 salários mínimos.

Já para as unidades HMP, o critério é ampliar para famílias que recebem até 10 salários mínimos mensais ou possuem renda per capita de até 1,5 salário mínimo, como detalha o Decreto nº 63.728/2024.

Moradia digna é o ponto de partida para transformação social.

Os detalhes dessas faixas, critérios e valores são atualizados anualmente, refletindo mudanças econômicas e o próprio INCC (Índice Nacional de Custos da Construção).

Faixas de renda e público-alvo

No Portal Cri, notamos que muitos profissionais do setor possuem dúvidas sobre o público-alvo e margem de valores das habitações HIS e HMP. A resposta passa por conhecer bem as faixas de renda estabelecidas, que determinam o encaixe de cada projeto ou empreendimento nessas modalidades.

Segundo o Portaria SEHAB nº 32/2024:

- HIS-1: famílias com renda mensal bruta de até 3 salários mínimos ou renda per capita de até meio salário mínimo.

- HIS-2: famílias com renda mensal até 6 salários mínimos ou per capita de até 1 salário mínimo.

- HMP: até 10 salários mínimos mensais ou renda per capita igual ou inferior a 1,5 salário mínimo.

Essas segmentações existem para garantir que cada unidade seja direcionada de acordo com a real necessidade das famílias do município, sem distorções ou especulações.

Subsídios e incentivos: tornando a aquisição possível

Uma das principais vantagens observadas nessas modalidades é a possibilidade de subsídios governamentais e incentivos fiscais, o que reduz o preço final dos imóveis. Além disso, existem parcerias entre o poder público e a iniciativa privada, tornando a construção e alienação dessas unidades mais rápida e eficaz.

No contexto dos Certificados de Recebíveis Imobiliários, assunto frequente em nosso portal, os empreendimentos focados em HIS/HMP podem buscar funding mais adequado e taxas competitivas por sua atratividade social, reforçando a importância de conhecer bem as regras e rotinas do segmento. Para quem procura entender ainda mais sobre financiamento estruturado para o setor, recomendamos a leitura do nosso guia prático sobre CRI.

Diferente de outros portais, nossa curadoria inclui não só análises técnicas, mas também exemplos práticos de operações e projetos, conectando tendências do crédito estruturado ao desenvolvimento imobiliário.

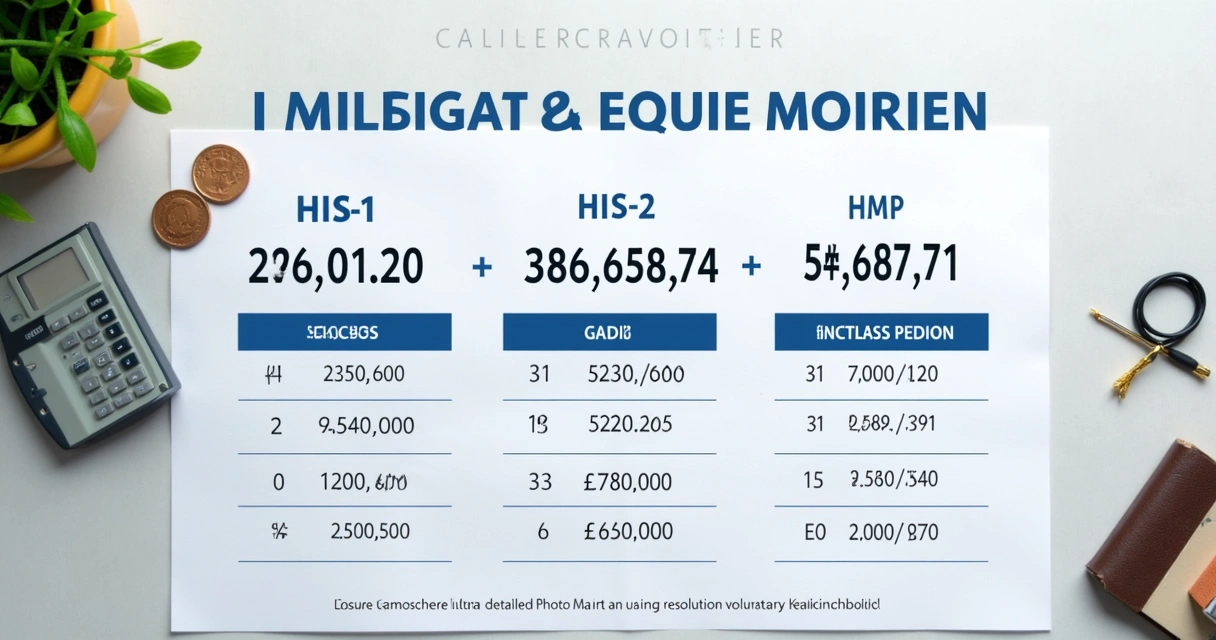

Valores máximos para venda: limites atualizados

Segundo o Decreto nº 64.895/2026, os valores máximos permitidos para a venda dessas unidades em 2026 são:

- HIS-1: até R$ 276.102,20

- HIS-2: até R$ 383.636,74

- HMP: até R$ 537.672,71

Esses patamares são corrigidos anualmente pelo INCC para ajuste frente à inflação e aos custos do setor.

Para construtoras, imobiliárias e investidores, respeitar esses valores é fundamental para aprovação dos projetos e acesso aos benefícios previstos em lei. Em nossa experiência, um erro comum é subestimar essas regras ou esquecer de verificar as atualizações anuais, o que pode prejudicar diretamente a comercialização e até gerar sanções administrativas.

Quem pode comprar e a obrigatoriedade de locação

Mesmo com um perfil claramente social, as regras permitem que tanto as próprias famílias, desde que enquadradas na renda, quanto investidores adquiram unidades HIS e HMP.

Se o comprador for investidor, existe uma exigência específica, detalhada no Decreto nº 63.130/2024 e também na Lei Municipal nº 16.050/2014:

Investidor não pode morar nas unidades e precisa obrigatoriamente alugar para famílias dentro da renda prevista, por pelo menos 10 anos.

Essa locação precisa ser de longa duração, totalmente residencial. É proibida a locação por temporada e não são permitidas plataformas digitais de aluguel temporário nesses imóveis.

Regras para o contrato de locação das unidades

No caso de aquisição por investidor, é preciso obedecer uma série de obrigações no contrato de locação:

- Deve constar cláusula explícita sobre a destinação social da unidade.

- A locação deve ser registrada em plataforma digital da prefeitura, garantindo transparência e fiscalização.

- O valor do aluguel não pode exceder 30% da renda mensal da família locatária, respeitando critérios de cada faixa estabelecidos pelo Decreto nº 64.244/2025.

- Somente locação residencial de longa duração é permitida.

Características e limitações das unidades

O Decreto nº 63.728/2024 também define características físicas das unidades HMP, incluindo número máximo de sanitários (até 2) e limitação de uma vaga de garagem. Isso mantém o foco do programa na moradia popular, não estimulando imóveis de alto padrão. Essas restrições contribuem para efetiva destinação dos imóveis, evitando desvirtuamentos e especulação imobiliária.

Na rota de análise constante do Portal Cri, mostramos em nossos painéis como essas características pesam na viabilidade e no interesse de fundos investidores do setor imobiliário popular.

Por que todas essas regras existem?

O controle rigoroso sobre as regras, valores de venda, faixas de renda e obrigatoriedade da locação está alinhado ao objetivo maior: garantir que as unidades permaneçam acessíveis para as famílias que de fato mais precisam e evitar que a política pública seja desviada para uso indevido.

Na prática, só assim os subsídios e incentivos cumprem o papel social esperado, além de proporcionar transparência a operadores, investidores e poder público.

Compromissos e pré-requisitos para contato com a Vibra

Reforçamos que, ao entrar em contato com representante da empresa Vibra, há um compromisso de aceitação da política de privacidade, autorização de uso de dados e confirmação de idade superior a 18 anos para a continuidade do atendimento.

Conclusão

No ambiente atual, o acesso correto à moradia depende do respeito a regras objetivas e clareza nos procedimentos. Entender a legislação e os detalhes dos programas HIS e HMP transforma o trabalho de construtoras, investidores e profissionais do setor em oportunidades reais de negócio e impacto social.

No Portal Cri, reunimos um acervo atualizado com notícias, análises do mercado imobiliário, informações sobre CRI e tendências em políticas habitacionais. Para se aprofundar sobre mercado imobiliário e crédito estruturado, indicamos nossa categoria dedicada ao tema e também o espaço sobre securitizadoras. Esperamos contribuir para um setor mais transparente, eficiente e justo. Conheça nossos conteúdos e descubra como podemos ajudar em seu próximo empreendimento.

Perguntas frequentes sobre unidades HIS/HMP

O que são unidades HIS e HMP?

Unidades HIS (Habitação de Interesse Social) atendem famílias de baixa renda, enquanto as HMP (Habitação de Mercado Popular) se destinam a famílias com renda até 10 salários mínimos. Cada faixa possui critérios e subsídios específicos, conforme regulamentação municipal.

Como funcionam as regras de locação?

O locador não pode residir na unidade e deve alugá-la obrigatoriamente para famílias com renda dentro da faixa da unidade, por prazo mínimo de 10 anos. O contrato precisa ter cláusulas específicas sobre a finalidade social e o valor do aluguel deve respeitar 30% da renda familiar, conforme decreto municipal. Somente locação residencial de longa duração é permitida.

Quais são os limites de valores permitidos?

Os valores máximos permitidos para venda em 2026 são: HIS-1 até R$ 276.102,20, HIS-2 até R$ 383.636,74 e HMP até R$ 537.672,71. Esses limites são corrigidos anualmente pelo INCC.

É obrigatório alugar uma unidade HIS/HMP?

Sim, no caso de aquisição por investidor, a locação é obrigatória por 10 anos para famílias com renda enquadrada, conforme as regras do programa. Apenas famílias beneficiárias podem residir sem essa obrigação de aluguel.

Como posso encontrar unidades disponíveis?

Sugerimos acompanhar plataformas oficiais da prefeitura, imobiliárias parceiras e o Portal Cri, que periodicamente divulga análises, tendências e oportunidades em habitações HIS e HMP. Assim, você se mantém informado sobre lançamentos e disponibilidade alinhados ao financiamento estruturado.

Etapas para a estruturação de um CRI imobiliário

Etapas para a estruturação de um CRI imobiliário SPE: A engrenagem que organiza riscos e receitas no CRI

SPE: A engrenagem que organiza riscos e receitas no CRI Pontos de atenção ao estruturar uma SPE para CRI

Pontos de atenção ao estruturar uma SPE para CRI Custodiante: Segurança, unicidade e controle dos créditos imobiliários

Custodiante: Segurança, unicidade e controle dos créditos imobiliários Fluxo financeiro no CRI: Como os recursos circulam entre agentes

Fluxo financeiro no CRI: Como os recursos circulam entre agentes Riscos, vantagens e dúvidas frequentes no universo do CRI

Riscos, vantagens e dúvidas frequentes no universo do CRI

Por que o CRI ganha espaço?

Por que o CRI ganha espaço? Glossário prático do CRI

Glossário prático do CRI

Vi, em 2024, uma virada importante para os CRIs. Em fevereiro, o Conselho Monetário Nacional resolveu colocar alguns freios no que vinha acontecendo nos últimos anos. Até então, muitas operações, inclusive de setores como educação e varejo, estavam sendo lastreadas por CRIs, aproveitando os mesmos benefícios fiscais pensados para o setor imobiliário.

Vi, em 2024, uma virada importante para os CRIs. Em fevereiro, o Conselho Monetário Nacional resolveu colocar alguns freios no que vinha acontecendo nos últimos anos. Até então, muitas operações, inclusive de setores como educação e varejo, estavam sendo lastreadas por CRIs, aproveitando os mesmos benefícios fiscais pensados para o setor imobiliário. Se antes as grandes capitais centralizavam as emissões, agora as construtoras dos interiores, das cidades médias, também passaram a viabilizar empreendimentos usando esse canal. Como resultado, o setor experimentou equilíbrio regional. Em minha opinião, isso é um ponto positivo para o desenvolvimento habitacional no Brasil como um todo.

Se antes as grandes capitais centralizavam as emissões, agora as construtoras dos interiores, das cidades médias, também passaram a viabilizar empreendimentos usando esse canal. Como resultado, o setor experimentou equilíbrio regional. Em minha opinião, isso é um ponto positivo para o desenvolvimento habitacional no Brasil como um todo.